炭化ケイ素(SiC)は半導体材料のリーダーであり、バンドギャップが大きく、熱安定性が高く、電子飽和率が高いという特徴があり、パワーエレクトロニクス、高周波デバイスなどの分野で広い応用の見通しを持っている。新エネルギー自動車、太陽光発電などの応用が急速に発展しているため、炭化ケイ素は引き続き注目されており、国際工場の生産能力は拡大を加速しており、積極的に市場をレイアウトし、生産拡大を急いでいる。同時に、国内の炭化ケイ素も建設加速のペースを追いかけ、工業化から商業化へと加速する計画だ。.

国際的な巨人のレイアウト

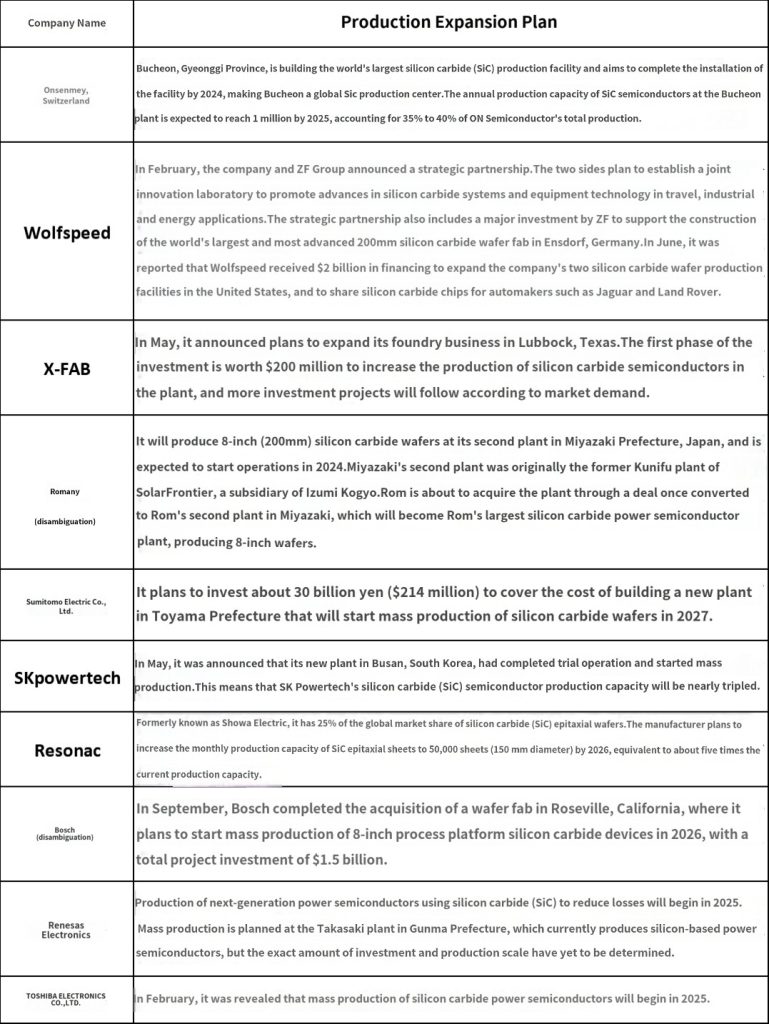

炭化ケイ素市場の世界的なパターンでは、早期投資と技術研究開発の優位性により、海外企業が圧倒的な地位を占めている。現在、市場シェアは主に米国のWolfspeed、II-VI、ON Mei、欧州のST、Infineon、日本のローム、三菱、富士電機などのメーカーが占めている。.

中国の炭化ケイ素産業チェーンは成長しつつある

中国は新エネルギー自動車、太陽エネルギー、風力エネルギーの分野で目覚ましい発展を遂げており、炭化ケイ素は新エネルギー自動車、太陽電池、風力発電設備などのパワーエレクトロニクス分野の主要材料として広く使用されている。同時に、中国製造業の絶え間ない発展に伴い、冶金、化学工業、半導体製造などの産業分野での応用も増加している。.

データによると、中国の炭化ケイ素産業の市場規模は急速な上昇を見せており、2022年の市場規模は約43.45億元、生産額は約20.43億元である。.

だけでなく、国際的な巨人は “競馬”、国内企業が遅れて喜んでいない、炭化ケイ素のレイアウトを持って、生産能力を拡大し、国内の代替品との市場シェアを争うためにしようとしている、製品の値や出荷を向上させます。.

中国国内の40以上の炭化ケイ素関連プロジェクトが新たな進展を遂げ、着地、生産ラインの新設、生産能力の増強などが行われ、そのうち10社ほどが8インチ炭化ケイ素基板分野でブレークスルーを果たしたと報告されている。.

川下需要の拡大が続き、100億の市場スペースが期待できる

今後、新エネルギー自動車、エネルギー、工業、通信などの分野で炭化ケイ素デバイスの普及率が高まるにつれて、炭化ケイ素デバイスの市場規模は引き続き拡大すると予想され、中でも新エネルギー自動車と太陽光発電は重要な分野である。.

SiCパワーデバイスの応用分野では、新エネルギー自動車が今後最大の応用市場である。SiC自動車はタイムズのトレンドであり、世界には多くの自動車会社がSiCを採用したモデルを多数有しており、2018年にはテスラがSiCを採用したModel3で先行し、それ以降、大規模な炭化ケイ素自動車をキックオフし、NiO、BYD、吉利汽車、現代自動車などの自動車会社が追随しており、先行者利益とModel3やModelYなどの主要モデルの販売により、テスラはSiC搭載の主役となっている。.

BYD Han EV、NIO ES6、Ideal L9など注目モデルの継続的な上場により、SiCの搭載量はさらに拡大している。2023年1月から5月までのSiC搭載車種は100万台を超えたと報告されている。.

太陽光発電用インバーターの出荷台数の急成長と炭化ケイ素パワーデバイスの普及率の上昇により、太陽光発電用パワーデバイス市場は急速に成長し、見通しは明るい。.

5G建設の加速に伴い、半絶縁itデバイス市場は今後も成長が見込まれる。半絶縁シリコンカーバイトデバイスは主に5G基地局、衛星通信、レーダーなどの方面で使用され、特にMassive MIMO技術の推進により、半絶縁it窒化ガリウムデバイスの市場規模は拡大し続ける。データによると、2020年にパッケージされた窒化ガリウムRFデバイスの市場規模は約891百万米ドルで、そのうち99%以上は炭化ケイ素基板を使用しており、2026年までにこの部分は22.22億米ドルに成長し、17%の複合年間成長率になると予想される。.