실리콘 카바이드(SiC)는 반도체 재료의 선두 주자로서 큰 밴드 갭, 높은 열 안정성 및 높은 전자 포화율의 특성을 가지고 있으므로 전력 전자, 무선 주파수 장치 및 기타 분야에서 광범위한 응용 전망을 가지고 있습니다. 새로운 에너지 차량, 태양 광 및 기타 응용 분야의 급속한 발전에 힘 입어 실리콘 카바이드 트랙은 계속해서 뜨겁고 국제 공장 생산 능력이 확장을 가속화하고 적극적으로 시장을 배치하고 생산 확장을 늘리기 위해 노력하고 있습니다. 동시에 국내 실리콘 카바이드도 건설 가속화 속도를 따르고 산업화에서 상용화에 박차를 가할 계획입니다.

글로벌 대기업의 레이아웃

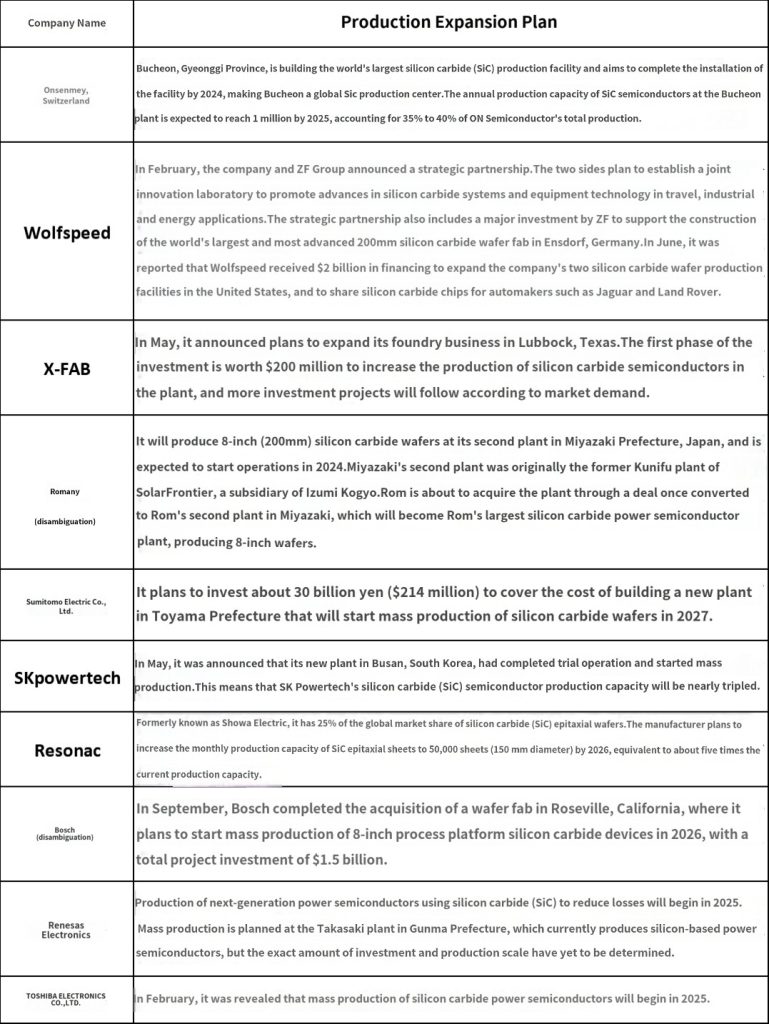

실리콘 카바이드 시장의 글로벌 패턴에서 해외 기업은 초기 투자와 기술 연구 및 개발의 이점으로 인해 지배적 인 위치를 차지하고 있습니다. 현재 시장 점유율은 주로 미국의 울프스피드, II-VI, 온메이, 유럽의 ST와 인피니언, 일본의 롬, 미쓰비시, 후지전기 및 기타 제조업체가 주도하고 있습니다.

중국의 실리콘 카바이드 산업 체인이 따라잡고 있습니다.

중국은 신에너지 자동차, 태양 에너지 및 풍력 에너지 분야에서 괄목할 만한 발전을 이루었으며 탄화규소는 신에너지 자동차, 태양 전지 및 풍력발전 장비의 전력 전자 분야에서 핵심 재료로 널리 사용되고 있습니다. 동시에 중국 제조업의 지속적인 발전과 함께 야금, 화학 산업, 반도체 제조 및 기타 산업 분야에서의 적용도 증가하고 있습니다.

데이터에 따르면 중국 실리콘 카바이드 산업의 시장 규모는 급격한 상승세를 보이고 있으며 2022 년 시장 규모는 약 43 억 4,500 만 위안, 생산액은 약 20 억 4,300 만 위안입니다.

국제 거인 “경마”뿐만 아니라 국내 기업은 뒤처지지 않고 실리콘 카바이드의 레이아웃을 갖추고 생산 능력을 확장하고 국내 대안과 시장 점유율을 놓고 경쟁하고 제품의 가치 또는 선적을 개선하려고 노력합니다.

중국 내 40개 이상의 IT 관련 프로젝트가 착공, 신규 생산 라인, 생산 능력 증가 등 새로운 진전을 이루었으며, 그 중 약 10개 기업이 8인치 실리콘 카바이드 기판 분야에서 돌파구를 마련한 것으로 알려졌습니다.

다운스트림 수요는 계속 확대되고 있으며, 100억 개의 시장 공간을 기대할 수 있습니다.

향후 신에너지 자동차, 에너지, 산업, 통신 및 기타 분야에서 실리콘 카바이드 장치의 보급률이 증가함에 따라 IT 장치의 시장 규모는 지속적으로 확대 될 것으로 예상되며 그 중 신에너지 자동차 및 태양 광은 중요한 분야입니다.

IT 전력 장치의 응용 분야에서 새로운 에너지 차량은 미래의 가장 큰 응용 시장입니다. SiC 자동차는 시대의 흐름이며, 세계에는 SiC를 사용하는 많은 자동차 회사가 있으며, 2018 년 테슬라는 SiC로 Model3를 주도했으며, 그 이후로 대규모 실리콘 카바이드 자동차를 시작했으며, NiO, BYD, Geely, 현대자동차 및 기타 자동차 회사가 후속 조치를 취했으며, 선점 자의 우위와 Model3 및 ModelY와 같은 주요 모델의 판매로 Tesla는 SiC 로딩의 주요 역할이되었습니다.

BYD Han EV, NIO ES6, Ideal L9 등 인기 모델의 지속적인 상장으로 SiC 적재량이 더욱 확대되었습니다. 2023년 1월부터 5월까지 SiC 모델은 100만 대를 돌파한 것으로 보고되었습니다.

태양광 인버터 출하량의 급속한 성장과 탄화규소 전력 디바이스의 보급률 증가로 태양광 전력 디바이스 시장은 빠르게 성장할 것이며 전망은 밝습니다.

5G 구축이 가속화됨에 따라 반절연 IT 디바이스 시장은 계속 성장할 것으로 예상됩니다. 반절연 실리콘 카바이드 장치는 주로 5G 기지국, 위성 통신, 레이더 및 기타 방향, 특히 매시브 MIMO 기술의 홍보에 사용되며 반절연 갈륨 질화물 장치의 시장 규모는 계속 확대 될 것입니다. 데이터에 따르면 2020년에 패키징된 질화 갈륨 RF 장치의 시장 규모는 약 8억 9,100만 달러이며, 이 중 99% 이상이 실리콘 카바이드 기판을 사용하고 있으며 2026년까지 이 부분의 시장 규모는 22억 2,200만 달러로 연평균 17%의 성장률을 보일 것으로 예상됩니다.