碳化矽(SiC)是半導體材料中的佼佼者,具有大帶隙、高熱穩定性、高電子飽和率等特點,因此在功率電子、射頻器件等領域具有廣泛的應用前景。在新能源汽車、光伏等應用快速發展的帶動下,碳化矽軌道持續火熱,國際大廠產能正加速擴張,積極佈局其市場,爭相增產擴能。與此同時,國內碳化矽也跟隨步伐加速建設,並計劃加速從產業化走向商業化。.

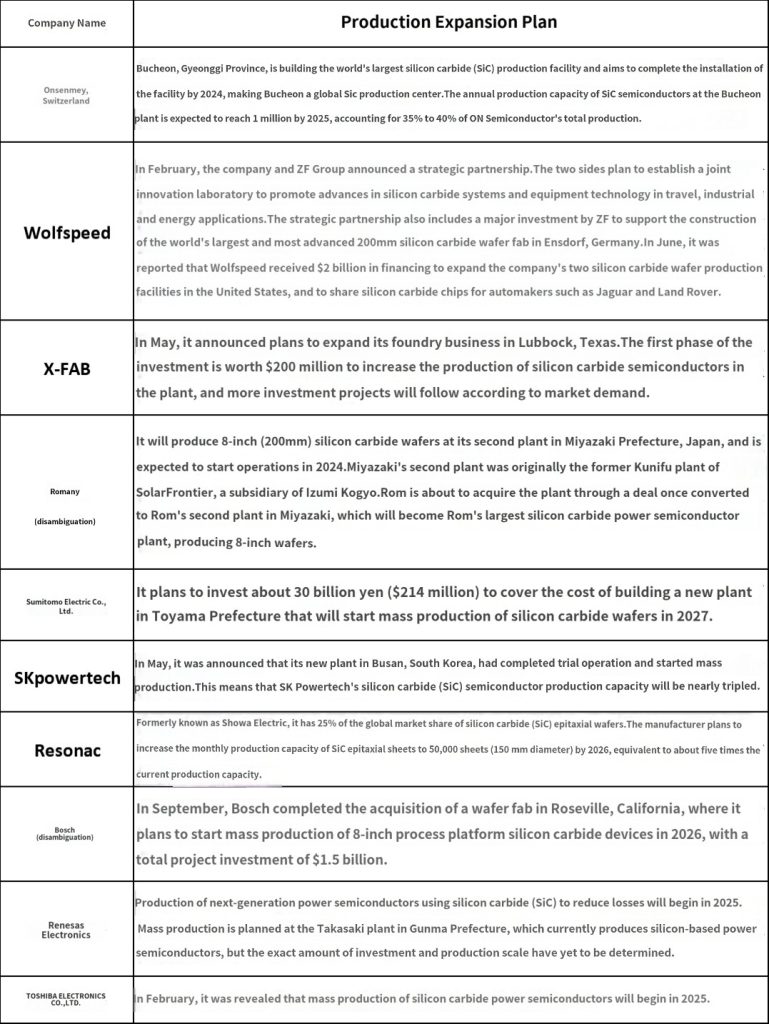

國際巨頭的佈局

在全球碳化矽市場格局中,海外企業因早期投入及技術研發優勢,佔據主導地位。目前,市場份額主要由美國的Wolfspeed、贰拾壹、ON Mei,歐洲的ST、英飛淩,日本的Rohm、三菱、富士電機等廠商所佔據。.

中國碳化矽產業鏈迎頭趕上

中國在新能源汽車、太陽能、風能等領域取得了顯著進展,碳化矽作為一種關鍵材料在新能源汽車、太陽能電池、風力發電設備等電力電子領域得到了廣泛應用。同時,隨著中國製造業的不斷發展,其在冶金、化工、半導體製造等工業領域的應用也在不斷增加。.

數據顯示,中國碳化矽行業的市場規模呈快速上升趨勢,2022年其市場規模約為43.45億元,產值約為20.43億元。.

不僅國際巨頭 「跑馬圈地」,國內企業也不甘落後,纷纷布局碳化矽,擴大產能,試圖與國內替代品爭奪市場,提高產品價值或出貨量。.

據悉,中國已有40多個it相關項目取得新進展,包括簽約落地、新建產線、產能爬坡等,其中約有10家企業在8英寸碳化矽基板領域取得突破。.

下游需求持續擴大,百億市場空間可期

未來,隨著碳化矽器件在新能源汽車、能源、工業、通訊等領域滲透率的提高,其器件市場規模有望持續擴大,其中新能源汽車和光伏是重要領域。.

在it功率器件的應用領域,新能源汽車是未來最大的應用市場。SiC汽車是時代潮流,全球已有多家車企多款車型採用SiC,2018年特斯拉率先在Model3上採用SiC,从此拉開了碳化矽汽車大規模的序幕,NiO、比亞迪、吉利汽車、現代汽車等車企相繼跟進,憑藉先發優勢和Model3、ModelY等主要車型的銷售,特斯拉已成為SiC裝載的主角。.

隨著比亞迪漢EV、NIO ES6、理想L9等熱銷車型的不斷上市,SiC裝車量進一步擴大。據悉,2023年1-5月,SiC車款突破100萬輛。.

隨著太陽能逆變器出貨量的快速成長以及碳化矽功率元件滲透率的提高,太陽能it功率元件市場將快速成長,前景一片光明。.

隨著5G建設的加速,半絕緣it器件市場有望持續增長。半绝缘碳化硅器件主要应用于5G基站、卫星通信、雷达等方向,特别是Massive MIMO技术的推广,半绝缘it氮化镓器件市场规模将持续扩大。資料顯示,2020年封裝氮化鎵射頻器件的市場規模約為8.91億美元,其中使用碳化矽基板的超過99%,到2026年,這部分市場規模有望增長到22.22億美元,複合年增長率為17%。.