Cacbua silic (SiC) là vật liệu bán dẫn hàng đầu, với các đặc tính như khoảng cách dải năng lượng lớn, độ ổn định nhiệt cao và tốc độ bão hòa điện tử cao, do đó có triển vọng ứng dụng rộng rãi trong điện tử công suất, thiết bị tần số vô tuyến và các lĩnh vực khác. Được thúc đẩy bởi sự phát triển nhanh chóng của xe năng lượng mới, quang điện và các ứng dụng khác, lĩnh vực silicon carbide tiếp tục nóng lên, năng lực sản xuất của các nhà máy quốc tế đang mở rộng nhanh chóng, tích cực bố trí thị trường và tranh giành để tăng cường mở rộng sản xuất. Đồng thời, silicon carbide trong nước cũng theo kịp nhịp độ xây dựng được đẩy nhanh và có kế hoạch đẩy nhanh quá trình chuyển từ công nghiệp hóa sang thương mại hóa.

Cấu trúc tổ chức của các tập đoàn đa quốc gia

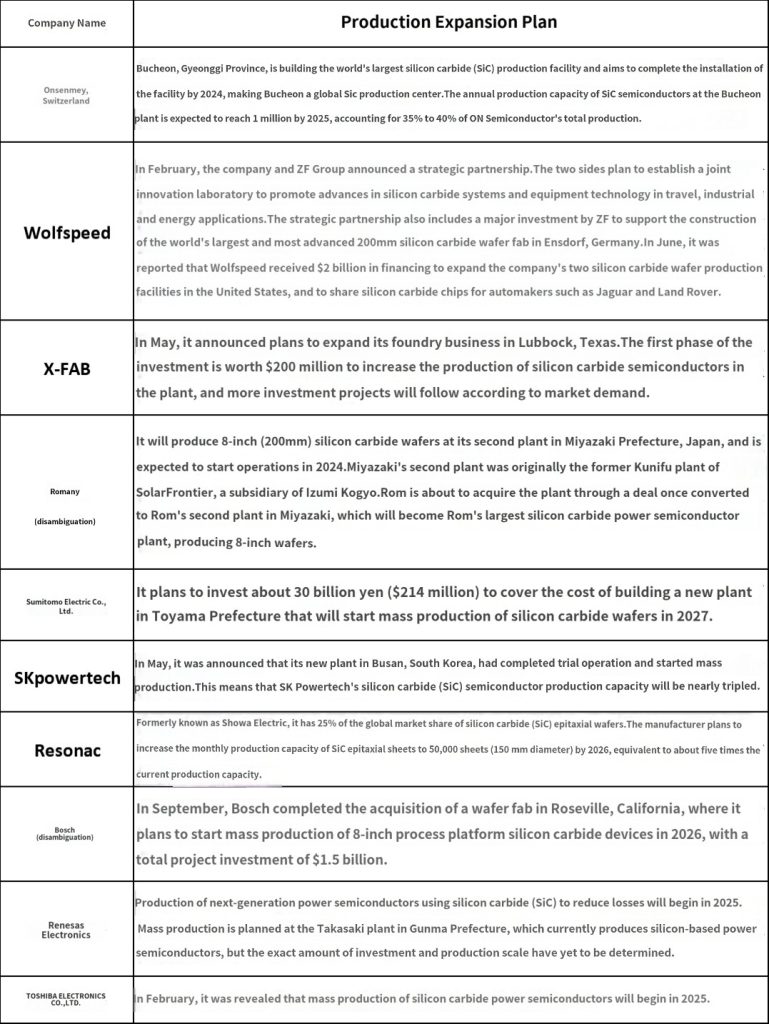

Trong bức tranh tổng thể của thị trường cacbua silic trên toàn cầu, các doanh nghiệp nước ngoài đang chiếm vị thế thống trị nhờ lợi thế về đầu tư sớm và nghiên cứu phát triển công nghệ. Hiện nay, thị phần chủ yếu thuộc về các công ty như Wolfspeed, II-VI, ON Mei tại Hoa Kỳ; ST và Infineon tại châu Âu; cùng các nhà sản xuất như Rohm, Mitsubishi, Fuji Electric và các công ty khác tại Nhật Bản.

Chuỗi ngành công nghiệp cacbua silic của Trung Quốc đang bắt kịp

Trung Quốc đã đạt được những tiến bộ đáng kể trong các lĩnh vực xe năng lượng mới, năng lượng mặt trời và năng lượng gió; đồng thời, cacbua silic được sử dụng rộng rãi như một vật liệu chủ chốt trong lĩnh vực điện tử công suất cho xe năng lượng mới, pin mặt trời và thiết bị phát điện gió. Bên cạnh đó, cùng với sự phát triển không ngừng của ngành công nghiệp chế tạo Trung Quốc, việc ứng dụng vật liệu này trong các lĩnh vực công nghiệp như luyện kim, hóa chất, sản xuất bán dẫn và các lĩnh vực công nghiệp khác cũng đang ngày càng gia tăng.

Dữ liệu cho thấy quy mô thị trường của ngành công nghiệp cacbua silic Trung Quốc đã tăng trưởng nhanh chóng; quy mô thị trường của ngành này vào năm 2022 đạt khoảng 4,345 tỷ nhân dân tệ, và giá trị sản xuất đạt khoảng 2,043 tỷ nhân dân tệ.

Không chỉ các “ông lớn” quốc tế trong lĩnh vực “đua ngựa”, các doanh nghiệp trong nước cũng không muốn tụt hậu, đã bắt đầu đầu tư vào lĩnh vực cacbua silic, mở rộng năng lực sản xuất, nhằm cạnh tranh thị phần với các sản phẩm thay thế trong nước, đồng thời nâng cao giá trị hoặc khối lượng xuất khẩu của sản phẩm.

Theo báo cáo, hơn 40 dự án liên quan đến công nghệ thông tin tại Trung Quốc đã đạt được những tiến triển mới, bao gồm việc ký kết hợp đồng, đưa vào hoạt động các dây chuyền sản xuất mới, nâng cao công suất, v.v., trong đó khoảng 10 doanh nghiệp đã đạt được những bước đột phá trong lĩnh vực tấm nền cacbua silic 8 inch.

Nhu cầu ở các khâu hạ nguồn tiếp tục mở rộng, dự kiến quy mô thị trường sẽ đạt 10 tỷ

Trong tương lai, cùng với sự gia tăng tỷ lệ thâm nhập của các thiết bị cacbua silic trong các lĩnh vực xe năng lượng mới, năng lượng, công nghiệp, viễn thông và các lĩnh vực khác, quy mô thị trường của các thiết bị này dự kiến sẽ tiếp tục mở rộng, trong đó xe năng lượng mới và năng lượng mặt trời là những lĩnh vực quan trọng.

Trong lĩnh vực ứng dụng các thiết bị điện tử công suất, xe năng lượng mới được dự báo sẽ là thị trường ứng dụng lớn nhất trong tương lai. Xe sử dụng SiC là xu hướng của thời đại; hiện nay, nhiều hãng xe trên thế giới đã ra mắt các mẫu xe ứng dụng SiC. Năm 2018, Tesla đã tiên phong với mẫu Model 3 trang bị SiC, từ đó mở đầu cho làn sóng phát triển quy mô lớn của xe sử dụng silicon carbide. Các hãng như NIO, BYD, Geely, Hyundai Motor và các hãng xe khác đã theo sau. Với lợi thế đi đầu và doanh số bán hàng của các mẫu xe chủ lực như Model 3 và Model Y, Tesla đã trở thành nhân tố chủ chốt trong việc ứng dụng SiC.

Với việc liên tục ra mắt các mẫu xe hot như BYD Han EV, NIO ES6, Ideal L9, lượng xe SiC đã tiếp tục tăng lên. Theo báo cáo, từ tháng 1 đến tháng 5 năm 2023, số lượng xe SiC đã vượt mốc 1 triệu chiếc.

Với sự tăng trưởng nhanh chóng của lượng xuất xưởng bộ biến tần quang điện và tỷ lệ thâm nhập ngày càng cao của các thiết bị công suất làm từ cacbua silic, thị trường thiết bị công suất cho ngành quang điện sẽ phát triển mạnh mẽ và có triển vọng tươi sáng.

Với sự đẩy mạnh việc triển khai mạng 5G, thị trường thiết bị bán dẫn cách điện được dự báo sẽ tiếp tục tăng trưởng. Các thiết bị silicon carbide cách điện chủ yếu được ứng dụng trong trạm gốc 5G, truyền thông vệ tinh, radar và các lĩnh vực khác, đặc biệt là với sự phát triển của công nghệ Massive MIMO, quy mô thị trường của các thiết bị nitride gallium cách điện cũng sẽ tiếp tục mở rộng. Dữ liệu cho thấy quy mô thị trường thiết bị RF nitride gallium đóng gói vào năm 2020 là khoảng 891 triệu đô la Mỹ, trong đó hơn 99% đang sử dụng chất nền silicon carbide, và đến năm 2026, phần thị trường này dự kiến sẽ tăng trưởng lên 2,222 tỷ đô la Mỹ, với tốc độ tăng trưởng hàng năm kép là 17%.